3.0 Sequência Uniforme de Capitais

Entende-se seqüência uniforme de capitais como sendo o conjunto de pagamentos (ou recebimentos) de valor nominal igual, que se encontram dispostos em períodos de tempo constantes, ao longo de um fluxo de caixa. Se a série tiver como objetivo a constituição do capital, este será o montante da série; ao contrário, ou seja, se o objetivo for a amortização de um capital, este será o valor atual da série. (TEIXEIRA, 1998).

3.1 Sequência Uniforme de Termos Postecipados

As séries uniformes de pagamento postecipados são aqueles em que o primeiro pagamento ocorre no momento 1; este sistema é também chamado de sistema de pagamento ou recebimento sem entrada. Pagamentos ou recebimentos podem ser chamados de prestação, representada pela sigla “PMT” que vem do Inglês “Payment” e significa pagamento ou recebimento. (BRANCO, 2002).

3.1.1 Fórmulas

Cálculo do valor presente de uma série postecipada

Cálculo da prestação de uma série postecipada

Cálculo do período de uma série postecipada

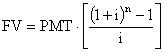

Cálculo do valor futuro de uma série postecipada

3.1.2 Exemplos

1) (SHINODA, 1998) Determinemos o valor de um financiamento a ser quitado através de quatro pagamentos mensais de R$ 5.000,00, vencendo a primeira parcela a 30 dias da liberação dos recursos, sendo de 5,5% a.m. a taxa contratual de juros.

Solução:

2) (SHINODA, 1998) Um eletrodoméstico é vendido à vista por R$ 1.200,00. Qual deve ser o valor da prestação na venda em três prestações mensais iguais sem entrada, se o custo financeiro do lojista é de 4%a.m?

Solução:

3) (BRANCO, 2002) Um produto é comercializado à vista por R$ 1.750,00. Uma outra alternativa seria financiar este produto a uma taxa de 3% ao mês, gerando uma prestação de R$ 175,81; considerando que o comprador escolha a segunda alternativa, determine a quantidade de prestações deste financiamento.

Solução:

4) (BRANCO, 2002) Uma pessoa realiza depósitos mensais no valor de R$ 100,00 em uma caderneta de poupança; considerando uma taxa de 0,8% ao mês, em um prazo de trinta anos, qual será o valor acumulado após este período?

Solução:

3.2 Sequência Uniforme de Termos Antecipados

As séries uniformes de pagamentos antecipadas são aquelas em que o primeiro pagamento ocorre na data focal 0 (zero). Este tipo de sistema de pagamento é também chamado de sistema de pagamento com entrada. (BRANCO, 2002).

3.2.1 Fórmulas

Cálculo do valor presente de uma série antecipada

Cálculo da prestação de uma série antecipada

Cálculo do período de uma série antecipada

Cálculo do valor futuro de uma série antecipada

3.2.2 Exemplos

1) (KUHNEN, 2001) Determinar o valor, à vista, de uma série de 6 prestações (títulos) de R$ 20.000,00, vencíveis mensalmente, sendo a primeira no ato da compra, sabendo que a taxa é de 5% a.m.

Solução:

2) (SHINODA, 1998) Qual o montante que um poupador acumula em 12 meses, se ele aplicar R$ 1.500,00, à taxa de 4,5%a.m., ao final de cada mês?

Solução:

3) (BRANCO, 2002) Um automóvel que custa R$ 17.800,00 pode ser financiado em 36 pagamentos iguais; sabendo-se que a taxa de financiamento é de 1,99% ao mês, calcule o valor da prestação mensal de financiamento.

Solução:

4) (BRANCO, 2002) Um produto custa à vista R$ 1.500,00, e foi adquirido a prazo, com uma prestação mensal de R$ 170,72, sendo que a primeira será paga no ato da compra. Sabendo-se que a taxa de juros contratada foi de 3% ao mês, qual a quantidade de prestações deste financiamento?

Solução:

3.3 Sequência Uniforme Direta

As séries uniformes de pagamentos diferidas (diretas) são aquelas em que os períodos ou intervalos de tempo entre as prestações ocorrem pelo menos a partir do 2º período, ou seja, as séries uniformes diretas apresentam períodos de carência. (BRANCO, 2002).

3.3.1 Fórmulas

Cálculo do valor presente de uma série direta

Cálculo da prestação de uma série direta

Cálculo do período de uma série direta

Cálculo da carência de uma série direta

Cálculo do valor futuro de uma série direta

3.3.2 Exemplos

1) (BRANCO, 2002) Uma mercadoria encontra-se em promoção e é comercializada em 5 prestações iguais de R$ 150,00 a loja está oferecendo ainda uma carência de 5 meses para o primeiro pagamento. Determine o valor à vista desta mercadoria, sabendo-se que a taxa de juros praticada pela loja é de 3% ao mês.

Solução:

2) (BRANCO, 2002) A loja Barrabás vende um determinado produto à vista por R$ 850,00, em 24 parcelas mensais, sendo que a primeira prestação somente será paga após 4 meses do fechamento da compra. Considerando um taxa de 4% ao mês, determinar o valor de cada prestação.

Solução:

3) (BRANCO, 2002) Um empréstimo de R$ 50.000,00 é concedido a uma empresa em prestações mensais e iguais de R$ 2.805,36. Sabendo-se que a taxa de financiamento contratada foi de 2% ao mês e foi concedido um prazo de carência de 4 meses para o primeiro pagamento, pergunta-se: Qual a quantidade de prestações do financiamento?

Solução:

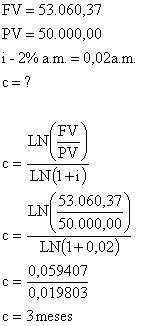

4) Um empréstimo de R$ 50.000,00 é concedido a uma empresa gerando ao final da operação um montante de R$ 53.060,37. Sabendo-se que a taxa de financiamento contratada foi de 2% ao mês, determine o prazo de carência desta operação.

Solução:

5) (BRANCO, 2002) Um poupador efetuava regularmente depósitos em uma conta de poupança. Após 12 meses este poupador teve de interromper os depósitos, mas não efetuou nenhum saque, e gostaria de saber quanto terá após 6 meses, considerando-se que os valores dos depósitos eram de R$ 200,00 e que a taxa média de juros para os primeiros 12 meses era de 1% e que para os próximos 6 meses estimou-se uma taxa de 0,8%a.m.. Pergunta-se: Quanto o nosso amigo poupador terá após todo o período?

Solução:

3.4 Sequência Uniforme com parcela Adicional

O assunto tratado aqui é bastante comum em relações ao mundo dos negócios, principalmente no que tange ao mercado imobiliário, pois neste mercado, podem existir situações em que os pagamentos (ou recebimentos) dispostos ao longo de um fluxo de caixa prevêem, além das prestações pré-estabelecidas, pagamentos intermediários (adicionais). (TEIXEIRA, 1998).

3.4.1 Fórmula

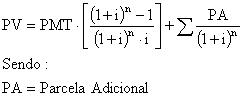

Cálculo do valor presente de uma série com parcelas adicionais

3.4.1 Exemplo

1) (HAZZAN, 2007) Um terreno é vendido em 12 prestações mensais de R$ 5.000,00 casa uma, postecipadas, mais duas prestações de reforço vencíveis em seis e 12 meses após a compra, cada uma de R$ 20.000,00. Qual o preço à vista se a taxa de juros do financiamento for de 3,2% a.m.?

Solução:

REFERÊNCIAS

BRANCO, ANÍSIO COSTA CASTELO. Matemática Financeira aplicada. São Paulo: Pioneira Thompson, 2002.

TEIXEIRA, JAMES. Matemática financeira. São Paulo: Makron Books, 1998.

SHINODA, CARLOS. Matemática Financeira para usuários do Excel. São Paulo: Atlas, 1998.

KUHNEN, OSMAR LEONARDO. Matemática Financeira aplicada e Análise de Investimentos. 3. Ed. São Paulo: Atlas, 2001.

HAZZAN, SAMUEL. Matemática Financeira. 6. ed. São Paulo: Saraiva, 2007.