4.0 Depreciação

Os bens que constituem o ativo de uma empresa estão sujeitos a constantes desvalorizações, devido, principalmente, ao desgaste, ao envelhecimento e ao avanço tecnológico.

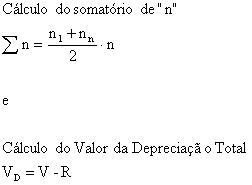

A depreciação constitui, portanto, a diferença entre a preço da compra de um bem e seu valor de troca (valor residual), depois de certo tempo de uso.

A depreciação pode ser real ou teórica. A depreciação real é a diferença do preço de um bem novo e seu valor de revenda, após períodos de uso, enquanto a depreciação teórica é baseada em tempo de uso e critérios de desvalorização. A depreciação real é de difícil cálculo, pois seria necessária uma avaliação de todo o patrimônio da empresa a cada depreciação realizada.

Normalmente, as empresas adotam o método de depreciação linear para lançamento contábil. Mesmo utilizando o método linear em sua contabilidade, a empresa pode utilizar outro método para determinar o custo de produção de seus produtos, uma vez que a depreciação é um custo para a empresa. (KUHNEN, 2001).

4.1 Método de Depreciação Linear

O método de depreciação linear é o método mais simples e mais utilizado. Consiste apenas em dividir o total a depreciar pelo número de anos de vida útil do bem.

4.1.1 Fórmula

![]()

4.1.2 Exemplo

1) (KUHNEN, 2001) Calcular o valor da depreciação de uma máquina de R$ 400.000,00, sabendo que a vida útil é de 5 anos, e o valor residual de R$ 50.000,00.

Solução:

Plano de depreciação

|

n |

Valor de Depreciação |

Depreciação Acumulada |

Residual |

|

0 |

- x - |

- x - |

R$ 400.000,00 |

|

1 |

R$ 70.000,00 |

R$ 70.000,00 |

R$ 330.000,00 |

|

2 |

R$ 70.000,00 |

R$ 140.000,00 |

R$ 260.000,00 |

|

3 |

R$ 70.000,00 |

R$ 210.000,00 |

R$ 190.000,00 |

|

4 |

R$ 70.000,00 |

R$ 280.000,00 |

R$ 120.000,00 |

|

5 |

R$ 70.000,00 |

R$ 350.000,00 |

R$ 50.000,00 |

4.2 Método de Depreciação da Taxa Constante

O método de depreciação da taxa constante consiste em estabelecer uma taxa constante de depreciação, a qual é calculada sobre o valor do bem no fim de cada exercício.

4.2.1 Fórmula

![]()

4.2.2 Exemplo

1) (KUHNEN, 2001) Determinar a taxa constante e elaborar o plano de depreciação de um bem adquirido por R$ 400.000,00, com vida útil de 5 anos e valor residual de R$ 50.000,00.

Solução:

Plano de depreciação

|

n |

Taxa Fixa |

Valor de Depreciação |

Depreciação Acumulada |

Residual |

|

0 |

- x - |

- x - |

- x - |

R$ 400.000,00 |

|

1 |

34,0246% |

R$ 136.098,40 |

R$ 136.098,40 |

R$ 263.901,60 |

|

2 |

34,0246% |

R$ 89.791,46 |

R$ 225.889,86 |

R$ 174.110,14 |

|

3 |

34,0246% |

R$ 59.240,28 |

R$ 285.130,14 |

R$ 114.869,86 |

|

4 |

34,0246% |

R$ 39.084,01 |

R$ 324.214,15 |

R$ 75.785,85 |

|

5 |

34,0246% |

R$ 25.785,83 |

R$ 349.999,98 |

R$ 50.000,02 |

4.3 Método de Depreciação de Cole

O método de depreciação de Cole consiste em estabelecer uma fração a ser depreciada a cada ano. A fração terá como numerador a quantidade de depreciação que ainda precisamos fazer, incluindo a que estamos fazendo, e o denominador será a soma numérica dos anos da vida útil.

4.3.1 Fórmula

4.3.2 Exemplo

1) (KUHNEN, 2001) Elaborar o plano de depreciação de um equipamento adquirido por R$ 400.000,00, cujo valor residual, após 5 anos, é de R$ 50.000,00, utilizando o método de cole.

Solução:

Plano de depreciação

|

n |

Fração |

Valor de Depreciação |

Depreciação Acumulada |

Residual |

|

0 |

- x - |

- x - |

- x - |

R$ 400.000,00 |

|

1 |

5/15 |

R$ 116.666,67 |

R$ 116.666,67 |

R$ 283.333,33 |

|

2 |

4/15 |

R$ 93.333,33 |

R$ 210.000,00 |

R$ 190.000,00 |

|

3 |

3/15 |

R$ 70.000,00 |

R$ 280.000,00 |

R$ 120.000,00 |

|

4 |

2/15 |

R$ 46.666,67 |

R$ 326.666,67 |

R$ 73.333,33 |

|

5 |

1/15 |

R$ 23.333,33 |

R$ 350.000,00 |

R$ 50.000,00 |

REFERÊNCIAS

KUHNEN, OSMAR LEONARDO. Matemática Financeira aplicada e Análise de Investimentos. 3. Ed. São Paulo: Atlas, 2001.